Czy można na podstawie zmian miesięcznego wskaźnika cen towarów i usług konsumpcyjnych, zwanego potocznie inflacją, podejmować decyzje inwestycyjne na rynku nieruchomości lub na Giełdzie Papierów Wartościowych w Warszawie? Dlaczego nie ? Wiele zależy od indywidualnej strategii inwestora, ale dziś postaram się przedstawić ogólne wnioski płynące z analizy tego wskaźnika głównie w relacji do cen mieszkań na rynku pierwotnym oraz poziomu indeksu WIG.

Zanim przejdziemy do poziomu inflacji warto chwilę zatrzymać się przy stopie procentowej. Rada Polityki Pieniężnej obniżyła stopy procentowe do historycznie najniższego poziomu, który wynosi już tylko 0,1%. W dużej mierze na kolejną z rzędu obniżkę w tym roku miała sytuacji związana z pojawieniem się pandemii (COVID-19) oraz zahamowania gospodarki. Niskie stopy procentowe są równoważne z tanim kredytem. W takiej sytuacji chętniej go zaciągamy. Osoby, które wcześniej nie mogły pozwolić sobie na zakup nieruchomości z chęcią ją nabywają. Jeżeli sprostają nowym wymogom związanym z udzielaniem kredytów, m.in. wzrostem wymaganego wkładu własnego.

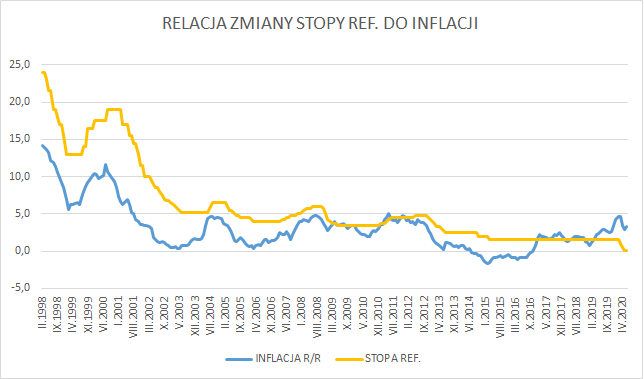

Powyższy wykres prezentuje historyczną relację poziomu stóp procentowych do poziomu inflacji (w punktach %). Z jednej strony można wysnuć wniosek, że spadek stóp procentowych w długim terminie wiążę się ze spadkiem inflacji. Jeżeli jednak zatrzymamy się na chwilę na okresie od około 2016 r., w którym wyraźnie zaczęła rosnąć inflacja to zauważymy, że w tym czasie poziom stóp procentowych był na stałym poziomie 1,5%. Szczególną uwagę należy jednak zwrócić na fakt, że linia inflacji zaczęła w tamtym okresie przebijać poziom stóp procentowych, a w ostatnim czasie dystans ten wyraźnie się zwiększył. Historycznie wygląda na to, że jesteśmy pierwszy raz w takiej sytuacji. Nie można więc jednoznacznie odpowiedzieć na pytanie „Co teraz?”. Niski poziom stóp procentowych oznacza niskie oprocentowanie depozytów bankowych. Trzymanie środków w banku jest więc coraz mniej opłacalne ponieważ realnie w wyniku wysokiej inflacji i tak nasze środki pieniężne tracą na wartości. Co ciekawe, obniżka stóp procentowych do tak niskiego poziomy może dostarczyć wiele problemów sektorowi bankowemu.

Powyższy wykres prezentuje historyczną relację poziomu stóp procentowych do poziomu inflacji (w punktach %). Z jednej strony można wysnuć wniosek, że spadek stóp procentowych w długim terminie wiążę się ze spadkiem inflacji. Jeżeli jednak zatrzymamy się na chwilę na okresie od około 2016 r., w którym wyraźnie zaczęła rosnąć inflacja to zauważymy, że w tym czasie poziom stóp procentowych był na stałym poziomie 1,5%. Szczególną uwagę należy jednak zwrócić na fakt, że linia inflacji zaczęła w tamtym okresie przebijać poziom stóp procentowych, a w ostatnim czasie dystans ten wyraźnie się zwiększył. Historycznie wygląda na to, że jesteśmy pierwszy raz w takiej sytuacji. Nie można więc jednoznacznie odpowiedzieć na pytanie „Co teraz?”. Niski poziom stóp procentowych oznacza niskie oprocentowanie depozytów bankowych. Trzymanie środków w banku jest więc coraz mniej opłacalne ponieważ realnie w wyniku wysokiej inflacji i tak nasze środki pieniężne tracą na wartości. Co ciekawe, obniżka stóp procentowych do tak niskiego poziomy może dostarczyć wiele problemów sektorowi bankowemu.

„Naszym zdaniem tą obniżka Rada weszła w obszar, w którym rosną negatywne efekty uboczne niskich stóp w postaci zagrożenia dla stabilności finansowej sektora bankowego. Również doświadczenia innych krajów pokazują, że gdy stopy zbliżają się do zera, dostępność kredytu zaczyna się pogarszać, a nie poprawiać” – analitycy ING.

Inflacja, a ceny mieszkań i poziom indeksu WIG

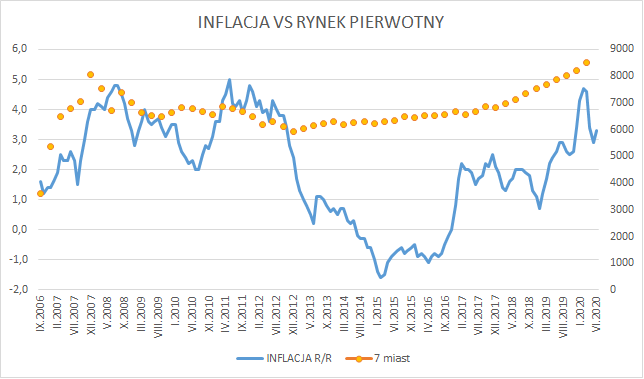

Powyższy wykres przedstawia relację cen mieszkań na rynku pierwotnym, jako średnia z siedmiu największych miast w Polsce, do poziomi inflacji.

Powyższy wykres przedstawia relację cen mieszkań na rynku pierwotnym, jako średnia z siedmiu największych miast w Polsce, do poziomi inflacji.

Wyraźny i stały wzrost cen mieszkań na rynku pierwotnym nastąpił od około 2012/2013 roku. Ceny z okolic około 6 000 PLN/mkw. wzrosły do aktualnego poziomu około 8 500 zł. Daje to więc wzrost rzędu blisko 42% na przestrzeni zaledwie 8 lat! Z ciekawostek, średnia krajowa w sektorze przedsiębiorstw od 2012 roku do 2019 r. wzrosła o około 38%. Co w tym czasie działo się z inflacją?

Od około 2012 roku zaczęły spadać stopy procentowe, które po 2015 roku zatrzymały się na poziomie 1,5%. Inflacja na początku 2015 roku zanotowała jedne z niższych wartości (wskaźnik ujemny). Można więc zauważyć wyraźną zależność, że w tym okresie, spadek stóp procentowych przełożył się na wzrost cen nieruchomości na rynku pierwotnym. Choć początkowo (do 2015 roku), inflacja malała to potem jej wzrost mógł przyczynić się do drugiego impulsu wzrostu cen mieszkań, który zaczął się po 2017 roku. Kluczowe pytanie, które należy sobie teraz zadać, to jak rosnąca dysproporcja pomiędzy poziomem inflacji, a poziomem stóp procentowych może wpłynąć na rynek nieruchomości? W mojej ocenie, jeżeli nie nastąpią kolejne „turbulencje” w gospodarce i w 2021 roku zaczniemy podnosić się po problemach z 2020 roku, to w długim terminie może dojść do jeszcze mocniejszego wzrostu cen nieruchomości. Niskie stopy procentowe będą zachęcać obywateli do szukania alternatywnych sposobów lokowania kapitału.

Stopy procentowe = koszt pozyskania kapitału. Niski koszt zadłużania się powinien zachęcić więc inwestorów do zwiększania wydatków na rozwój. To z kolei powinno przełożyć się na wzrost wartości przedsiębiorstw, a tym samym ich wyceny przez inwestorów, która może być zobrazowana poprzez zmianę kursu akcji na giełdzie. Rosnące wydatki powodują wzrost popytu na różne dobra co w konsekwencji może przyczynić się do wzrostu ich cen, a to wpłynie na skok inflacji.

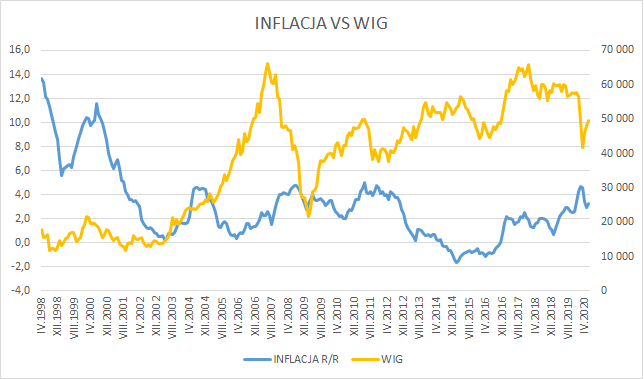

Obserwując zmianę poziomu indeksu WIG w relacji do inflacji tak naprawdę ciężko znaleźć wyraźną zależność. Jedna z większych hoss na rynku, która zakończyła się w 2007 roku, ukształtowała się przy malejącej inflacji. Obniżka stóp procentowych w 2012 roku wpłynęła na wzrost inflacji po 2015 roku. Indeks WIG od początku 2012 roku z poziomu ok. 40 928 pkt. urósł do końca czerwca 2020 r. do poziomu około 49 569 tys. pkt. co daje wzrost o blisko 22 %. Patrząc więc na wzrost cen mieszkań na rynku pierwotnym (+42%), wielkość ta wygląda przeciętnie. Czy bardziej opłaca się więc inwestować na rynku nieruchomości niż na giełdzie? I tak i nie ? Tutaj znów należy sobie odpowiedzieć prywatnie na wiele pytań w zakresie strategii inwestowania. Jaki mam kapitał, jaki horyzont czasowy itp. Itd. Inna sprawa, że nasz warszawski parkiet jest dość specyficzny. Porównując się do rynków zagranicznych, które w ostatnich latach urosły o nawet kilkaset procent, nasza giełda wygląda mizernie. Sytuacja wygląda zupełnie inaczej np. na przykładzie amerykańskiego indeksu S&P500.

Obserwując zmianę poziomu indeksu WIG w relacji do inflacji tak naprawdę ciężko znaleźć wyraźną zależność. Jedna z większych hoss na rynku, która zakończyła się w 2007 roku, ukształtowała się przy malejącej inflacji. Obniżka stóp procentowych w 2012 roku wpłynęła na wzrost inflacji po 2015 roku. Indeks WIG od początku 2012 roku z poziomu ok. 40 928 pkt. urósł do końca czerwca 2020 r. do poziomu około 49 569 tys. pkt. co daje wzrost o blisko 22 %. Patrząc więc na wzrost cen mieszkań na rynku pierwotnym (+42%), wielkość ta wygląda przeciętnie. Czy bardziej opłaca się więc inwestować na rynku nieruchomości niż na giełdzie? I tak i nie ? Tutaj znów należy sobie odpowiedzieć prywatnie na wiele pytań w zakresie strategii inwestowania. Jaki mam kapitał, jaki horyzont czasowy itp. Itd. Inna sprawa, że nasz warszawski parkiet jest dość specyficzny. Porównując się do rynków zagranicznych, które w ostatnich latach urosły o nawet kilkaset procent, nasza giełda wygląda mizernie. Sytuacja wygląda zupełnie inaczej np. na przykładzie amerykańskiego indeksu S&P500.

„Gdy stopy procentowe zostały obniżone do bardzo niskiego poziomu i pozostały tam przez dłuższy czas, to po kilku latach na rynku zostały utworzone bańki spekulacyjne.” – źródło.

W mojej ocenie, najlepsze hossy na warszawskim parkiecie jeszcze przed nami. Jeśli chodzi jednak o rynek nieruchomości to wiele będzie zależało też od banków i ich skłonności do udzielania kredytów. Warto zwrócić uwagę, że w ostatnich latach sektor bankowy ma naprawdę spore problemy (m.in. kredyty frankowe). Wzrost cen mieszkań oraz sytuacja na giełdzie w ujęciu krótkoterminowym w dużym stopniu będzie zależała od tego co wydarzy się jeszcze w tym roku. Prognozuje się drugą falę pandemii koronawirusa, a w listopadzie odbędą się wybory prezydenckie w USA. Te dwa czynniki mogą mieć ogromny wpływ na to co przyniesie końcówka 2020 roku i przyszły 2021 rok.